ご質問1 相続の順位は?

配偶者は常に相続人になります。配偶者以外の血族相続人には以下の優先順位があります。

第一位 子供

子供が先になくなっている場合には孫やひ孫が代襲相続人になります。

第2位 父母(直系尊属)

子供がいない場合に相続人になります。

第3位 兄弟姉妹

子供も父母もいない場合相続人になります。

兄弟姉妹が先になくなっている場合、甥や姪が代襲相続人になります。

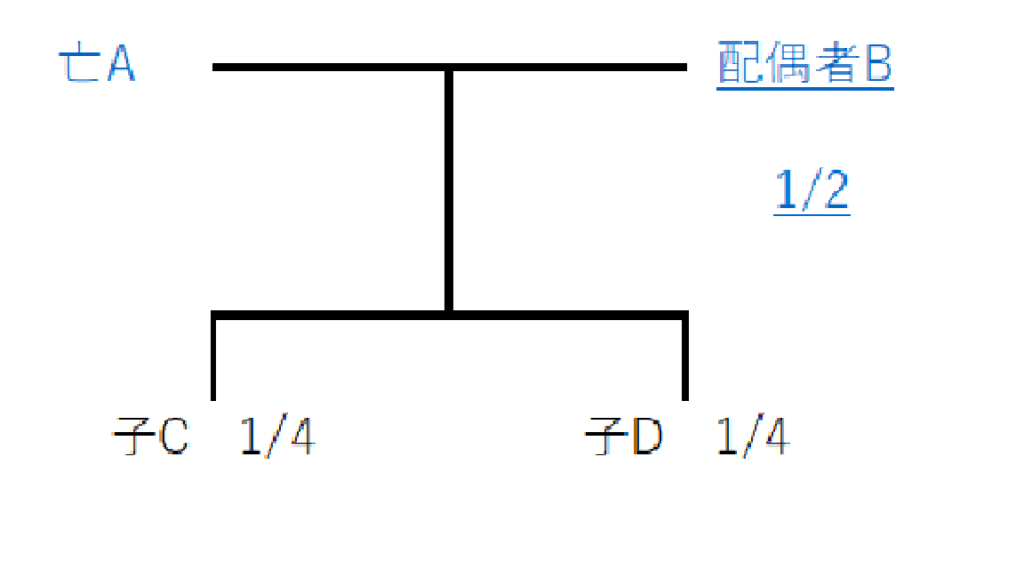

配偶者および子供がいる相続順位は(遺言書で指定がない場合)

配偶者2分の1後の残りを子供の数で分けます。

例えば子供2人がいる場合4分の1ずつになります。

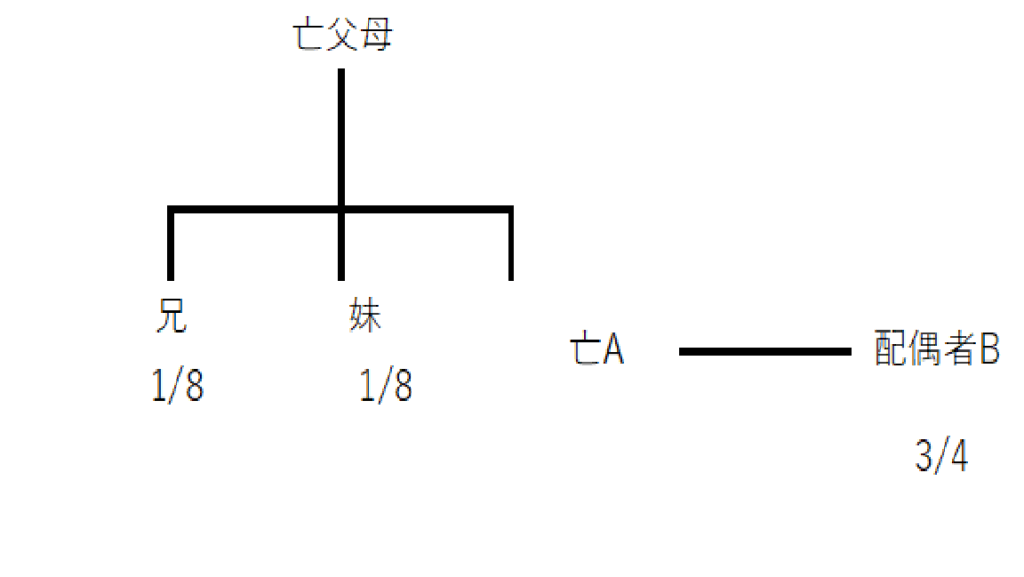

配偶者と兄弟姉妹が相続人の相続順位は

配偶者が4分の3で残りを兄弟姉妹の数で分け合います。

例えば配偶者と兄、妹がいるとすると8分の1ずつになります。

ただし、被相続人に子供も直系尊属もいない場合です。

国税庁 相続の範囲と法定相続分 No.4132 相続人の範囲と法定相続分|国税庁

ご質問2 義理の親を介護したお嫁さんが相続に関して何らかの寄与をもらえるのか

A 民法第1050条1項では

被相続人に対して

○生前看護など無償で療養看護

○その他の労務提供をしたこと

上記のことにより被相続人の

財産の維持または増加

について特別の寄与をした被相続人の親族。その親族は相続開始後、

相続人に対して特別寄与者の寄与に応じた額の金銭の支払いを請求し全員の全員の合意または裁判所の判断によって金額が決まる仕組みです。

ご質問3 遺留分とは

法定相続人のうち一定の人に対して法律で保障された取得分のことです。

遺言などで財産の分配を自由に決めたとしても

相続人が最低限受け取れる遺産の割合を保証する制度です。

遺留分を持つ相続人

○配偶者

○子(または代襲相続人)

○直系尊属(父母など)

兄弟姉妹には遺留分は認められてません。

遺留分の割合は

配偶者や子供がいる場合法定相続の2分の1

直系尊属のみが相続人の場合は法定相続の3分の1

ご質問

4 相続税はどのようなとき発生しますか

A.基礎控除額(3000万円+600万円×法定相続人の数)を超える遺産がある場合に課税されます。